O valor do suíno no contexto da inflação e dos custos de produção: comparações e tendências

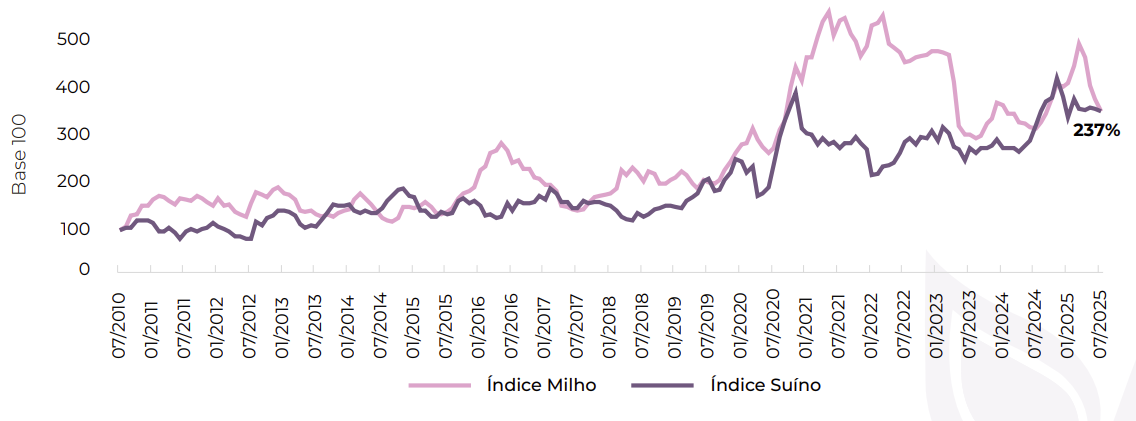

Entre julho de 2010 e maio de 2025, o preço médio do suíno, por quilo, subiu 237%. No mesmo período, a inflação medida pelo IGP-DI aumentou 176%. Isso mostra que o suíno se valorizou acima da inflação, ou seja, seu preço cresceu mais que o da maioria dos produtos da economia.

Essa diferença é confirmada por outro dado: em 63% dos meses analisados, o preço do suíno ficou acima da inflação. Mas é importante destacar que essa valorização aconteceu de forma cíclica houve picos em 2020 e 2024, e também períodos de estagnação entre 2021 e 2023.

Gráfico 1 Índice do Preço de Suíno (I-PS) e do IGP-DI (I-IGPDI).

Custos de produção crescem mais que o preço do suíno

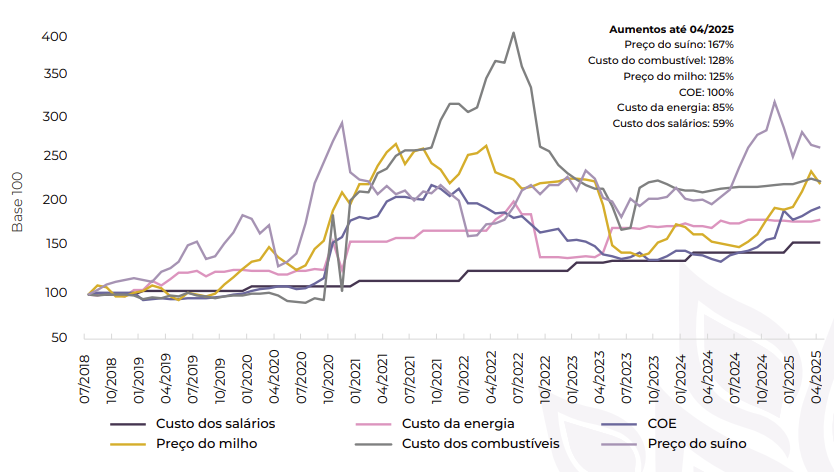

Mesmo com o preço do suíno em alta, os custos de produção da suinocultura independente (não integrada) também subiram, e em alguns casos até mais. O milho, principal ingrediente da ração, teve aumento de 237% desde 2010 até julho de 2025, mesma valorização do suíno. Em alguns momentos, o preço do milho esteve muito acima do seu comportamento normal. Na maior parte do período, o milho esteve com aumento superior ao do preço do suíno como se pode ver nos anos de 2016, 2018, 2022, 2024 e 2025.

Dados médios de granjas revelam o que o produtor intuitivamente já sabe: os custos com milho representam aproximadamente 45% do custo com nutrição.

Gráfico 2 Variações nos preços do suíno e do milho.

Fonte: CEPEA. Valores nominais.

Elaboração: Departamento de Inteligência da Labor Rural.

Além disso, os custos operacionais das granjas (o chamado COE), monitorados pelo programa Campo Futuro (CNA/Senar), vêm aumentando de forma acelerada. Desde junho de 2024 até abril de 2025, o COE tem subido em média 3,5% por mês.

E não é só a ração que pesa. Combustível, energia e salários também ficaram bem mais caros. Isso indica que o produtor está enfrentando uma inflação própria da atividade, possivelmente mais forte que a da economia geral. Portanto, mais do que comparar com a inflação oficial, é importante comparar com o aumento do custo unitário da suinocultura.

Gráfico 3 Variação do preço do milho e dos custos: COE, combustível, energia e salários (20182025).

Fonte: CEPEA e Campo Futuro. Valores nominais.

Elaboração: Departamento de Inteligência da Labor Rural.

Atenção à relação de troca: suíno x milho

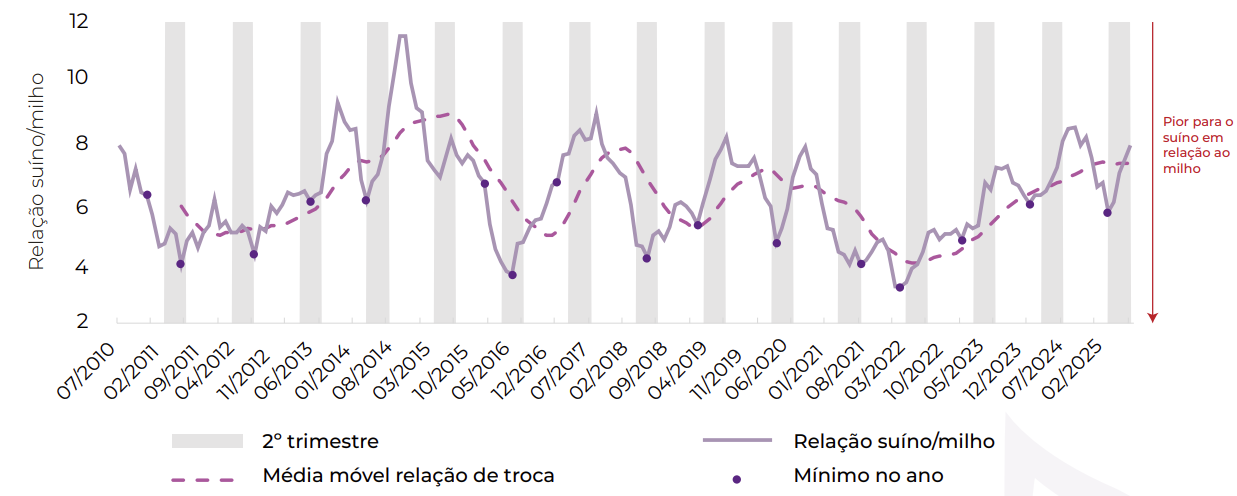

Um ponto importante para o produtor é observar como o preço do suíno se comporta em relação ao preço do milho, uma vez que costumeiramente o COE se movimenta em linha com o preço do milho. Historicamente, essa relação piora nos primeiro e segundo trimestres do ano, quando o milho costuma estar mais valorizado (menos disponibilidade interna). Depois disso, o preço do suíno tende a subir em relação ao milho, o que pode indicar um período mais favorável para a rentabilidade das granjas.

Gráfico 4 Relação entre o preço do suíno e o do milho.

Fonte: CEPEA e Campo Futuro. Valores nominais.

Elaboração: Departamento de Inteligência da Labor.

Mas atenção: uma melhor relação de troca não significa, necessariamente, que o preço do suíno está subindo. Como mostrado no Gráfico 1, o suíno já está historicamente sobrevalorizado. Nessa linha, é possível que, nos próximos meses, as variações nas cotações sejam mais comedidas para o produtor, podendo até recuar.

Além disso, o milho costuma baratear até setembro, com a colheita da segunda safra e maior oferta interna, voltando a subir entre outubro e março. Ou seja, o produtor pode até sentir um alívio nos custos com o insumo até setembro de 2025, mas é possível que a relação de troca do grão com o suíno volte a apertar no final do ano e no início de 2026.

Considerações finais

Nos últimos 15 anos, o produtor observou o preço do suíno crescer mais que a inflação, especialmente no último ano. Mas isso pode não ter se traduzido em maiores margens para o produtor. O aumento dos custos, principalmente do milho, impactou a rentabilidade da atividade. Destacamos que até julho/25, o preço do milho esteve em queda no país e, historicamente, é um bom momento para o produtor estocar o grão para os meses seguintes.

Conforme sugere o gráfico 1, a tendência do preço do suíno nesse 2º semestre poderá ser de redução a um patamar próximo do IGP-DI. Além disso, os gráficos 2 e 4 expressam que o preço do milho poderá subir até o fim do ano, prejudicando a relação de troca.

Soma-se a isso, o fato de outros componentes de custo, apresentados no gráfico 3, estarem subindo acima da inflação, como é o caso dos combustíveis. Dessa forma, a tendência de elevação do custo unitário, conjuntamente a uma possível redução de preço do suíno terminado, sugere que o fôlego apresentado na suinocultura no ano passado, considerando a diferença entre receita e os custos nominais, poderá se encurtar nos próximos meses.